證交所統計,5月券商承作定期定額投資金額比起4月68.9億元回升至75.37億元,創2017年1月6日開辦來次高紀錄,定期定額這種投資方式顯然頗受投資人喜愛。但理財達人安娜媽咪發文揭露了殘酷事實,若將年投報率設定在5%,每月只是撥3,000、5,000元,20年後恐怕仍無法財富自由;她建議,只有將收入提高,並將定期定額金額提高至3萬、5萬,才能拉近和財富自由的距離;不過,這是做起來不容易,卻必須正視的現實。

◎以下為《安娜媽咪的育兒理財路》原文:

這邊想跟大家聊聊「複利」,我們常聽到複利的三要素,時間、報酬率、資金,這篇文章中想直接透過數字來告訴大家,這三要素中,最重要的影響複利效果的因素到底是什麼呢?

年報酬率、投入時間不是決定複利威力的關鍵因素

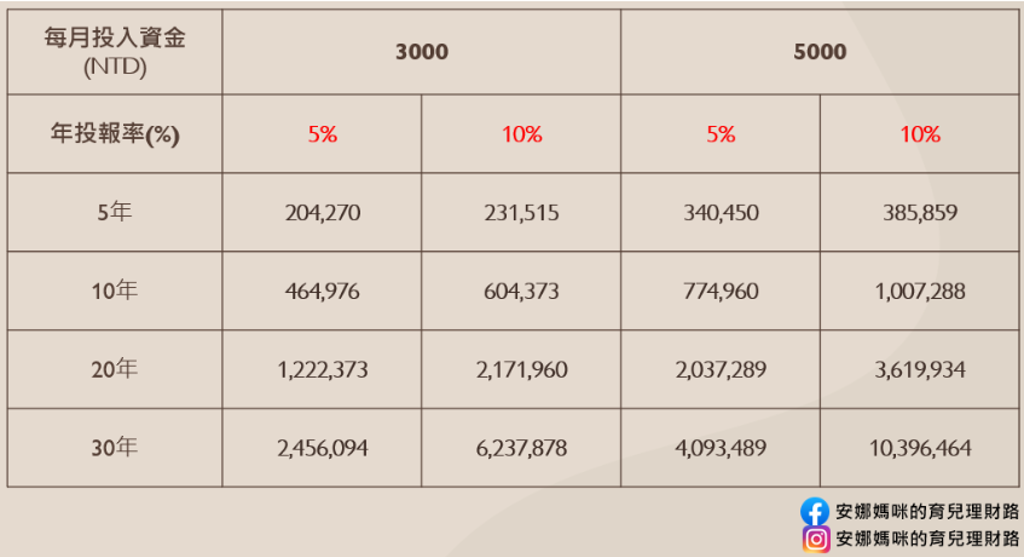

首先,我們來看看報酬率5%、10%在每個月分別定期定額3,000、5,000下,20年後,你會發現就算你的年報酬率為10%,當你每個月定期定額3,000且堅持20年後,你所累積的財富約為217萬台幣,而若你每個月投入的資金為5,000且堅持20年後,你所累積的財富約為362萬台幣。(如下圖)

這個數字「362萬台幣」透漏的訊息是,362萬台幣還不足以支持你的退休生活,然而,你其實要達到年報酬率10%是不容易的;那你可能會說,我可以持續堅持30年,每個月定期定額5,000,這樣我就可以累積到約1,040萬。那你要思考兩件事情,第一件事情是30年後,你幾歲了,是不是已經超過自己退休的年紀了,第二件事情是,1,040萬夠支付你未來的退休生活嗎?

每月投資的資金才是決定複利威力的真正關鍵

這邊我將年投報率固定為5%,你可以發現當你將每個月定期定額金額拉高到30,000,20年後,你可以累積到約1,222萬的財富,甚至,若你很努力將自己每個月可以定期定額的金額拉高到50,000,20年後,你可以累積到約2,037萬的財富,我想這樣離你財富自由的目標會更近很多。

可能很多人會說我一個月才賺3-5萬,我要怎麼一個月可以定期定額3萬呢?

如果你一個月的收入是3-5萬塊,你要可以每個月存下3萬元,確實非常不容易,這時候,你該應要為了自己可以早日達成退休理想而努力,你可以充實自己、投資自己,讓自己在本薪上面可以增加,或者,去找兼差的工作,想辦法來增加自己的收入提高自己可以投資的金額。這就是現實,我們必須正視且面對。

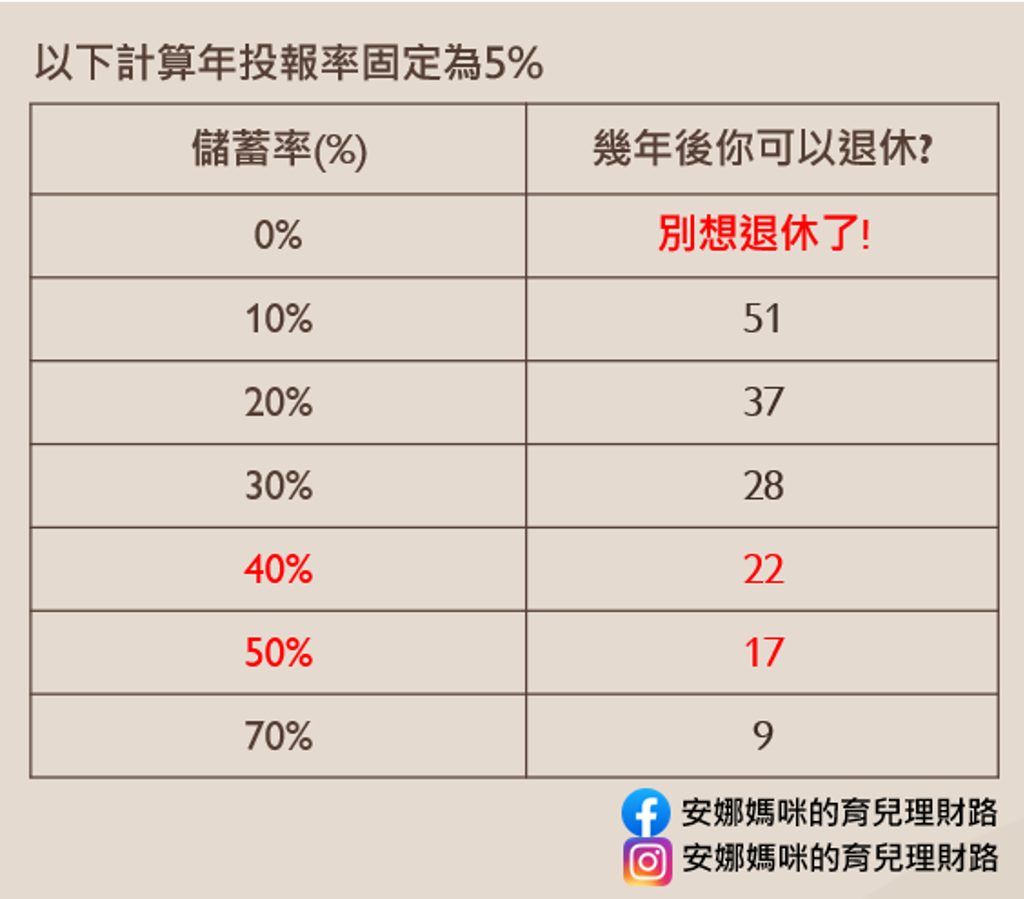

儲蓄率會大大影響你累積財富的速度與退休的時間

由下表可以知道儲蓄率大大影響你可以退休的時間,若Sunny他每個月可以將自己的收入存40%,那Sunny可以在22年後順利退休,若Sunny可以更努力地想辦法降低開銷讓自己的儲蓄率提高到50%,那Sunny就可以將自己的退休時間往前拉到17年後。

儲蓄率與退休時間的關係,這是怎麼計算出來的呢?

其實很簡單,假設Sunny每個月的收入是5萬元,然後他每個月的開銷是3萬元,那Sunny每個月實際上可以存下2萬元(儲蓄率40%),那什麼時候Sunny可以達到財富自由(每個月的被動收入=每個月的所有花費)退休呢?

我們要先計算Sunny,需要存到多少錢後,才可以用其累積到的財富,每年提領4%當作生活開銷(3萬)呢? 那就是3萬*12(一年12個月)/0.04=3*12*25=900萬

那幾年後Sunny可以存到900萬呢?假設Sunny年頭報率為5%,每月定期定額2萬,那Sunny會在約21.4年後存到約900萬元。

※免責聲明:本文獲得《安娜媽咪的育兒理財路》授權,文中所提之個股內容,並非任何投資建議與參考,請審慎判斷評估風險,自負盈虧。

發表意見

當您使用本網站留言服務時,視為已承諾願意遵守中華民國相關法令及一切使用網際網路之國際慣例。若您是中華民國以外之使用者,並同意遵守所屬國家或地域之法令。

您同意並保證不得利用本留言服務從事侵害本公司或他人權益及相關違法或未經本公司事前同意之行為(以下簡稱禁止行為),否則您除應自負文責外,並同意本公司逕行移除或修訂您的留言內容或限制您的留言權利或封鎖您的帳號,絕無異議。前述禁止之行為,包括但不限於: